A Saúde tem atravessado um processo de reconfiguração desde a pandemia da Covid-19. Houve uma mudança da percepção do acerca da importância da saúde no seu quotidiano. Com isso, novas tendências e expectativas dos stakeholders que compõem o seu ecossistema vêm a refpr,ar os posicionamentos estratégicos no setor. Neste novo cenário, vislumbram-se novas soluções, novos parceiros, novos modelos de negócio e novas regras de diferenciação competitiva. Com a pandemia, o paciente mudou a sua percepção de valor. E, com isso, estão a mudar todas as entidades que compõem esse complexo sistema de relações: dos profissionais de saúde aos hospitais e operadoras de saúde, de indústrias farmacêuticas a empresas de biotecnologia, de representantes do poder público a entidades reguladoras. Todo e qualquer ecossistema muda quando o utilizador final muda. No caso da Saúde, um forte movimento de fusões e aquisições mostrou a força de grandes grupos consolidadores, mudança de regramento e uso acentuado da tecnologia, com o surgimento de “healthtechs”.

Antes da pandemia, os espaços eram muito bem demarcados no setor de Saúde, decorrência do ambiente brasileiro altamente regulado. O Brasil construiu um modelo de saúde hierarquizado, categorizado por complexidades, com papéis claramente definidos. Nesse cenário era possível identificar claramente o papel de cada ator envolvido, dos que prestam assistência ao paciente aos responsáveis pela gestão. Uma cadeia de fornecimento distante do paciente, muito mais orientada à relação entre o médico e o estabelecimento de saúde. E o esforço para a criação de um sistema mais sustentável já vinha colocando em xeque esses papéis, procurando uma necessidade de entendimento de valor para o paciente. No momento mais crítico do período pandémico, todos se voltaram para um único foco: o atendimento ao paciente.

A experiência adquirida nos últimos anos evidenciou que a integração é fundamental para que o ecossistema consiga entregar valor final no cuidado do paciente. Em outras palavras, mostrou que o setor não funciona como uma esteira incremental, mas um grupo que olha para o que cada indivíduo precisa, uma vez que é preciso cuidar das pessoas antes que elas adoeçam.

Apesar de ainda não termos chegado num estágio em que o ecossistema está totalmente orientado ao beneficiário, esse é um caminho que já começou a ser trilhado e que tem como norte o que é preciso restabelecer a saúde desse indivíduo. Com o foco no cuidado, todos os atores, seja o médico, o hospital, a indústria farmacêutica, as empresas de apoio, caminham para um mesmo objetivo.

Isso já está a acontecer. Hoje já há um entendimento de que é preciso procurar o melhor cuidado para cada necessidade. No período pandémico, por exemplo, quando a barreira física era a principal proteção contra a Covid-19, não houve dúvida ou qualquer desconforto em usar a telemedicina. Assim, a experiência do paciente foi redesenhada e há novas portas de entrada no sistema de saúde que não o consultório e o pronto-socorro.

Uma avenida rumo à democratização do cuidado

A telemedicina veio para ficar, pois, na crise, foi um elemento importante de proteção e criou uma nova cultura. Os integrantes desse ecossistema pararam de procurar uma forma de prestar um serviço, um atendimento, uma cirurgia, uma consulta, um exame, e começaram a criar novos caminhos para cuidar das pessoas. Além disso, se mostrou um recurso essencial para pensar em um aumento de escala do primeiro cuidado. Há lugares no Brasil que não têm médicos disponíveis ou não têm infraestrutura hospitalar E muitos pacientes não têm condição de se locomover para ir para uma Unidade Básica de Saúde. Por isso, quanto mais as pessoas tiverem confiança e acesso para um atendimento antes da crise, mais barato fica o cuidado, e mais rápido será o restabelecimento da sua condição de saúde.

Passada a pandemia, a saúde ganhou relevância na ordem de prioridade dos brasileiros. Se antes vinha atrás de alimentação, moradia e educação, hoje só perde para a alimentação. Isso significa que as pessoas estão ávidas por se cuidar, por se preparar, e faz com que procurem informação mais qualificada, o melhor lugar para ser atendido e a clareza do que se precisa num momento de crise. Essa mudança faz com que a cadeia de valor se reorganize a partir da necessidade dos indivíduos, muitas vezes até mesmo antes de adoecer. O paciente deixa de ser o elemento que está a ser cuidado e passa a ser um agente foco de cuidados desde o seu momento saudável até a sinistralidade. Todo esse movimento, além de aumentar o foco na prevenção, também é favorável para a sustentabilidade financeira dos grupos que atuam no setor.

Outro ponto de atenção nesse movimento é a integração dos dados de saúde dos pacientes por meio do Open Health. Esse é um movimento viabilizado pela tecnologia que veio para ficar. É a liga, a avenida onde essa reconfiguração do ecossistema de saúde se estabelece. Empodera cada indivíduo como portador da sua informação de saúde e isso, sem dúvida alguma, é fundamental para que se possa escalar de maneira sustentável o cuidado de cada indivíduo. Apesar de exigir cuidados severos em relação à segurança da informação e a própria educação de cada indivíduo para que possa ser portador das suas informações de saúde, é absolutamente fundamental para democratizar o cuidado. O dado é fundamental para que o paciente tenha um atendimento personalizado. A medicina personalizada passa obrigatoriamente pela portabilidade dos dados de cada paciente.

Havia um pensamento vigente de que os indivíduos não teriam condições de gerir os seus dados, mas essa visão ignora que todas as informações de saúde pertencem aos pacientes. E que hospitais, laboratórios e médicos são apenas os seus fiéis depositários. Outro argumento levantado como barreira para a portabilidade dos dados seria a dificuldade em entregar para cada indivíduo de forma segura os seus dados. No entanto, é totalmente refutado quando o Connect SUS, aplicativo do Ministério da Saúde que reúne dados de saúde, é usado por 100% da população com comprovante de vacinação. Não chega a ser um wallet de saúde, mas é um começo importante. Isso porque o recurso consegue reunir de forma eficiente os dados dos sistemas público e privado de saúde.

Por fim, vale fazer uma consideração sobre como este movimento de mudança do ecossistema tem a capacidade de atrair investidores e provocar consolidações importantes. Esse ecossistema que se constitui tem atraído investimentos desde 2015, quando a regulamentação permitiu a entrada de Capital no setor, mas certamente ele se fortalece agora que estamos saindo de um modelo de saúde altamente regulado, desconectado e fragmentado para construir um novo momento em que o cuidado está no centro.

O Brasil é um dos mercados que mais tem atraído o investimento e tem demonstrado grande força de consolidação. Além disso, é um mercado que tem uma característica que é um pouco diferente de outros. Enquanto em outros países, os serviços estão a se consolidar de forma segmentada, aqui, a consolidação se dá por ecossistemas. São redes de hospitais a comprarem planos de saúde, hospitais a comprar laboratórios, farmácias a comprar plataformas de telemedicina, tudo para entregar o que o paciente precisa.

Tendências que impulsionam a mudança

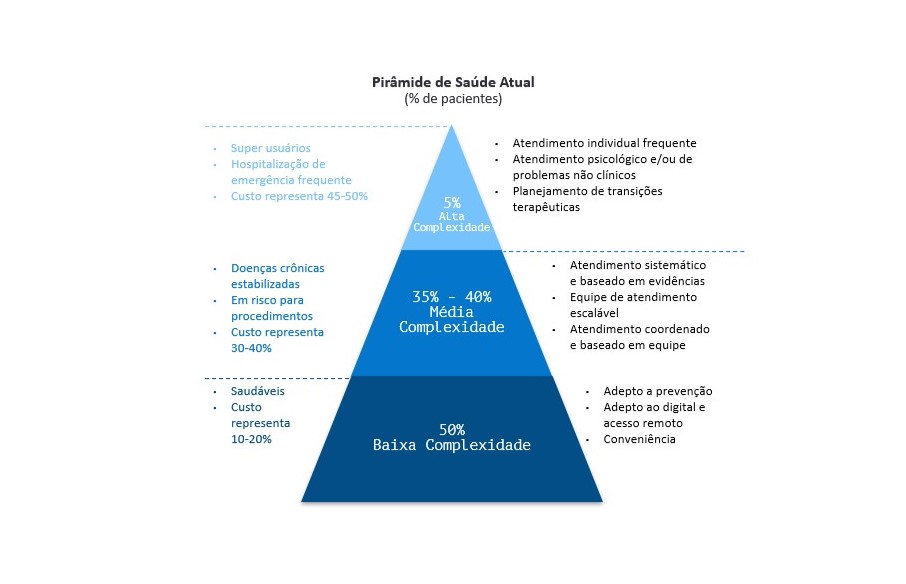

Essa mudança de conjuntura levou à necessidade de compreensão dos novos modelos de saúde. Se a evolução epidemiológica reformatou como entendemos e endereçamos as necessidades assistenciais de uma população, a importância da especialização de serviços e insustentabilidade dos sistemas de saúde provocou uma necessidade de distribuir a população em grupos com necessidades distintas considerando o volume e relevância do custo assistencial de cada um. Um grupo de baixa complexidade que corresponde a 60% da população e 15% do custo; um grupo de média complexidade que abrange a população que tem doenças crônicas estabilizadas, mas ainda podem precisar de procedimentos de urgência, e que representa 30% da população e 35% do custo; e um grupo da alta complexidade, que remete aos utilizadores com hospitalizações frequentes e representa 10% da população e 50% do custo.

Desta forma, foi possível a criação e customização de serviços e soluções que atendam às necessidades de forma mais eficaz e eficiente. Para o primeiro grupo, por exemplo, é importante estabelecer e estimular formas de fidelização para analisar o perfil de cada beneficiário e fornecer o apoio adequado que atenda as preocupações de saúde, dê orientações acerca de hábitos de vida mais saudáveis e indique programa de prevenção mais adequado à sua realidade. Para o segundo, é preciso estabelecer programas de gestão de condição clínica suportados por equipas e sistemas integrados e coordenados. E para o terceiro, é importante criar estruturas multidisciplinares e especializadas, além de manter uma alta capilaridade para capturar um volume suficiente que viabilize a estrutura necessária para o cuidado desses pacientes.

Se pensarmos nas estratégias adotadas pelas operadoras de planos de saúde, é preciso ainda ponderar que o aumento da procura por atendimento registado nos últimos anos tornou a capacidade de gestão da sinistralidade um dos principais critérios para seleção dessas estratégias. Assim, aliado à oportunidade de otimização da eficiência da jornada assistencial, por meio do desperdício relacionado a variabilidade clínica, conforme mostra a figura abaixo, as operadoras vêm estabelecendo uma estratégia para gestão da pertinência e frequência dos serviços assistenciais que prevê novos modelos de remuneração, reduzindo a variabilidade e a eficiência da jornada assistencial por meio de um realinhamento de incentivos; a protocolização e a integração de todos os níveis assistenciais por linha de cuidado através de plataformas de relacionamento focadas em prevenção e coordenação; e a regionalização de rede, customizando o acesso para determinados segmentos geográficos por meio de parceiros distinguidos na qualidade e eficiência assistencial. Desta forma, prestadores de serviços que implementem e estimulem novos modelos comerciais conseguirão garantir a demanda que sustenta o seu crescimento.

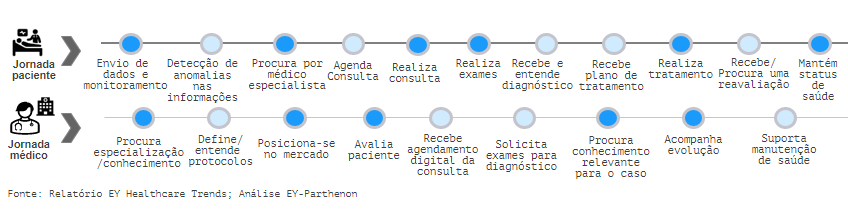

Por fim, o comportamento do médico e do paciente como consumidores — desde o momento em que conhecem, avaliam, testam e utilizam os serviços de prestadores e fornecedores — tem evidenciado novas expectativas que acabam determinando novos critérios de seleção do seu parceiro de serviços de saúde. Ganham relevância as experiências digitais, experiências personalizadas, e o suporte ao longo de todo o processo. Isso tem levado a um redesenho total de vários momentos dessas jornadas auxiliadas por novas ferramentas, e por soluções com parceiros dentro e fora do setor.

Para avaliar as implicações dessas tendências na reconfiguração do ecossistema de saúde, é importante ainda identificar os modelos que agrupam as expectativas de cada stakeholder, associadas ao modelo que as atende de forma satisfatória. Assim, cada modelo de saúde representa um posicionamento de mercado, considerando o tipo e objetivo das soluções, as entidades envolvidas e as agendas estratégicas prioritárias.

Tanto para a rede de excelência, o hub de Cuidado ou o Concierge da Saúde existem diferentes entidades envolvidas — prestadores de serviços ambulatoriais, hospitalares, laboratórios de diagnóstico, operadoras de saúde, fornecedores de equipamento médico, farmacêuticas, healthtechs — que possuem diferentes responsabilidades e papéis para o sucesso do modelo. Como tal, esses modelos podem servir como um guia para o valor que cada participante pode ter e que tipos de sinergias podem ser exploradas.

Estruturar informação para antecipar o posicionamento

E apesar dos modelos de saúde ajudarem a entender as expectativas e o posicionamento que melhor as atenda, o sucesso no mercado acaba sendo determinado por como se constrói e se mantém esse modelo e esse posicionamento. Para tal, é fundamental conhecer as vantagens competitivas que irão diferenciar as empresas da concorrência.

Para além de uma reorganização do sistema de saúde, as novas tendências e expectativas dos consumidores, assim como as novas competências disponíveis no mercado ditam novas regras inerentes à construção de vantagens competitivas de cada ator na saúde, independentemente do modelo e posicionamento selecionado.

Essas tendências, modelos e regras de competitividade configuram uma proposta sobre como estruturar informação de tal forma a antecipar a evolução e posicionamentos no mercado. Contudo, não representam o método sobre o qual se formula (ou redesenha) a estratégia de posicionamento de mercado competitivo. Para tal, é fundamental ter em atenção algumas perguntas para estimular o alinhamento de decisões e iniciativas institucionais assim como a sua correta priorização ao longo do tempo.

É monitorizar se o modelo de saúde adotado é aderente às expectativas dos seus segmentos; se iniciativas e soluções prioritárias para esse modelo estão recebendo a devida atenção; se há estímulo ao ecossistema e aos parceiros mais adequados para as soluções prioritária; se as competências, individuais ou sistêmicas, que permitirão eficiência e sustentabilidade do modelo, estão sendo desenvolvidas; e se os competidores e ecossistemas concorrentes estão sendo observados.

Este artigo foi redigido por Luciane Infanti, colunista na MIT Technology Review Brasil.